Jak wybrać najlepiej – kredyt ze stałą stopą czy zmienną? Ekspert kredytowy odpowiada

Wybierasz między kredytem ze stałą a zmienną stopą oprocentowania? Dobrze się zastanów. To jedna z najważniejszych finansowych decyzji Twojego życia. Nasz wywiad z doświadczonym ekspertem finansowym, Beatą Runkowską, prosto wyjaśnia kredytowe meandry. Zanim zadecydujesz – kredyt ze stałą stopą czy zmienną – poznaj fakty, które pomogą Ci świadomie kształtować Twoją przyszłość finansową.

Czym jest kredyt ze stałą stopą oprocentowania?

Stałe oprocentowanie oznacza, że oprocentowanie kredytu nie zmienia się bez względu na wysokość stóp procentowych, a więc zmianie nie ulega również rata kredytu.

W 2019 roku Komisja Nadzoru Finansowego ogłosiła Rekomendację S. KNF w tej rekomendacji zobowiązała instytucje do tego, aby miały w swojej ofercie kredyty hipoteczne o stałym lub okresowo stałym oprocentowaniu.

Czym różni się kredyt ze stałą stopą od stopy zmiennej?

Oprocentowanie stałe gwarantuje stałą wysokość raty kredytowej niezależnie od zmiany stóp procentowych (czasowo stałe).

Oprocentowanie zmienne uzależnione jest od sytuacji na rynku, poziomu stóp procentowych.

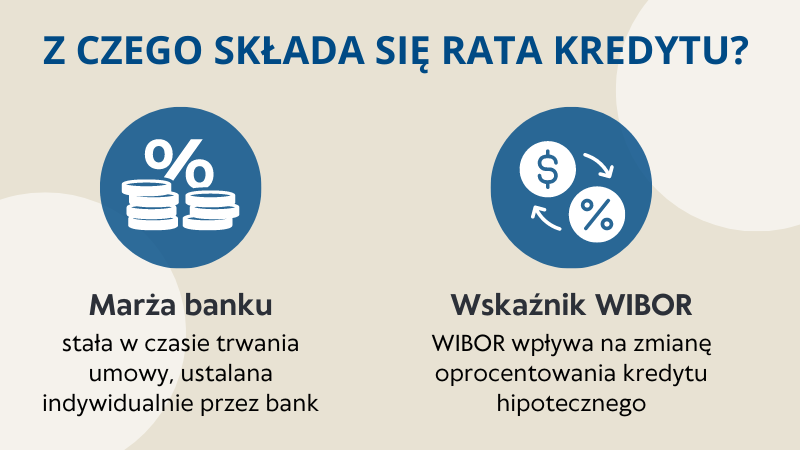

Czas na trochę teorii 🙂 Na oprocentowanie zmienne kredytu hipotecznego składa się:

- marża banku (stała w czasie trwania umowy, ustalana indywidualnie przez bank) oraz

- wskaźnik WIBOR (zmienny w czasie). To właśnie zmieniający się WIBOR wpływa na zmianę oprocentowania kredytu hipotecznego.

Wysokość WIBOR jest powiązana z wysokością stóp procentowych. Im wyższe stopy procentowe, tym wyższy wskaźnik WIBOR i oprocentowanie. To sytuacja, którą obserwujemy w ostatnich miesiącach. Oprocentowanie stałe jest natomiast ustalane na podstawie marży banku i stałej stopy bazowej.

Słyszeliśmy o nowym wskaźniku – WIRON. Na czym polega ta zmiana?

To prawda, WIBOR zostanie zastąpiony WIRON. Aktualnie (luty 2024 r.) 1 bank ING Bank Śląski posiada ofertę z tym nowym wskaźnikiem. Dla nowo udzielanych kredytów oraz pożyczek hipotecznych ING Bank Śląski stosuje wskaźnik referencyjny WIRON 1M Stopa Składana. Oznaczenie 1M przy wskaźniku WIRON oznacza częstotliwość jego aktualizacji, więc harmonogram będzie aktualizowany co 1 miesiąc.

Na czym polega zmiana? Wskaźnik WIBOR oparty jest o transakcje przeprowadzane na rynku oraz – jeśli transakcji nie ma – na tzw. kaskadzie danych przewidzianej wprost w unijnym rozporządzeniu BMR. WIRON zaś oparty jest na oprocentowaniu depozytów overnight (1- lub maksymalnie kilkudniowa lokata) i odpowiednio przeliczany na dłuższe okresy.

Większość banków stosuje Wibor 6 miesięczny, natomiast Wiron jest zmienną co miesiąc.

Wróćmy do kredytu ze stałą stopą. Czy stała stopa obowiązuje przez cały kredyt?

Nie. Stałe oprocentowanie obowiązuje przez określony czas – np. 5 lat, 7 lub 10 lat, w zależności od banku. Po tym okresie oprocentowanie zmienia się na oprocentowanie zmienne.

Kredytobiorca może zawnioskować o kontynuowanie oprocentowania stałego. Wtedy bank przelicza oprocentowanie według aktualnego oprocentowania (nowe oprocentowanie stałe) i podpisuje z klientem aneks do umowy kredytu.

Czy w trakcie kredytu mogę zmienić stopę zmienną na stałą?

Tak, w tę stronę tak, ale ze stałego oprocentowania można przejść tylko na stałe i nie w obrębie swojego banku! Dlaczego? Z bankiem macierzystym mamy swoisty kontrakt na 5 lat lub więcej. Jakie możliwości mamy w takiej sytuacji? W grę wchodzi jedynie refinansowanie do innego banku. Wynika to z rekomendacji KNF.

Ten mechanizm ma swój głębszy sens. Chodzi przede wszystkim o to, żeby klienci mogli ograniczyć ryzyko, jakie niosą za sobą zmienne stopy procentowe. Banki oferują takie rozwiązania, które nie zmienią Twojego pierwotnego założenia ryzyka.

Jak bank poinformuje Cię o zmianie stopy oprocentowania?

Zdecydowanie wygodnie 🙂 Na koncie lub w aplikacji, gdzie masz swój kredyt hipoteczny bank przedstawia aktualny harmonogram spłat.

Kredyt ze stałą stopą i zmienną- jakie zalety i wady widzi ekspert kredytowy?

Każde z tych rozwiązań ma zalety i wady. Zanim zdecydujesz, dokładnie przeanalizuj swoją sytuację finansową i zastanów się, które rozwiązanie będzie bardziej korzystne.

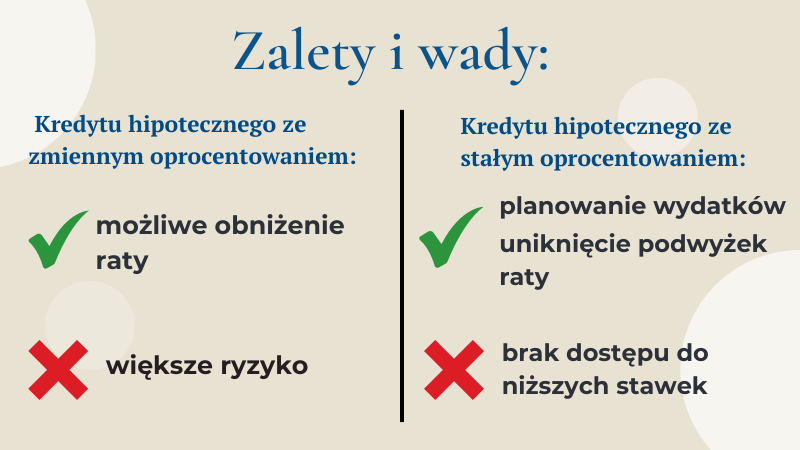

Zmienne oprocentowanie kredytu hipotecznego to większe ryzyko. Kredytobiorca powinien brać pod uwagę, że w całym okresie spłaty kredytu (to najczęściej kilkadziesiąt lat) stopy procentowe mogą rosnąć wielokrotnie, co obserwujemy obecnie. Z drugiej strony kiedy stopy procentowe spadają, może obniży się również oprocentowanie kredytu hipotecznego i wysokość raty kredytu.

Chcesz zaplanować wydatki na spłatę kredytu na dłuższy czas, a dodatkowo uniknąć ryzyka podwyżek raty? Warto zdecydować się na kredyt hipoteczny ze stałym oprocentowaniem, szczególnie, jeżeli przewidujesz wzrost stóp procentowych. Natomiast jeżeli gospodarka ustabilizuje się wcześniej, a NBP obniży stopy procentowe, nie skorzystamy z niższych stawek WIBOR. Stałe oprocentowanie obowiązuje przez dłuższy czas, co najmniej 5 lat. Z niższych stawek skorzystamy po okresie stałych rat.

Tak naprawdę ile kosztuje czy kosztował nas kredyt dowiadujemy się w momencie jego spłaty. Oczywiście nasze wyliczenia są precyzyjne co do kosztów kredytu, ale są to zawsze koszty na dany dzień. Świat i sytuacja gospodarcza jest tak dynamiczna, że trudno czasem wyrokować jakieś scenariusze.

Jakie czynniki powinien wziąć pod uwagę kredytobiorca decydując się na kredyt hipoteczny? Jakie błędy widzi Pani najczęściej przed wzięciem kredytu hipotecznego?

Najważniejszy aspekt to świadomość i ryzyka obydwu rozwiązań.

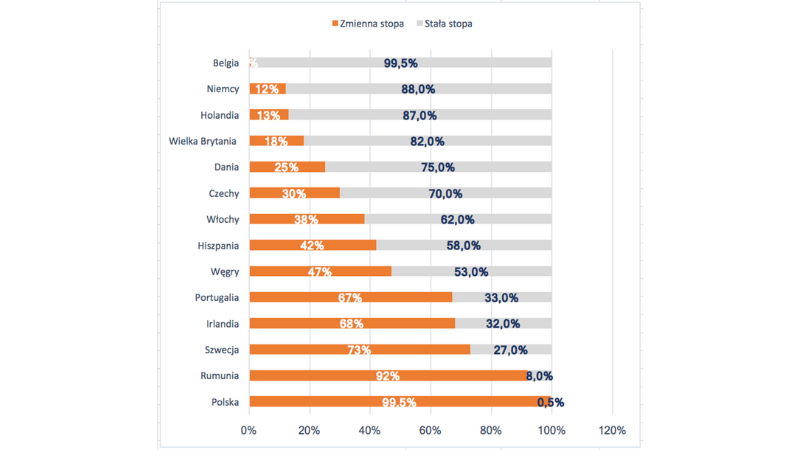

Przedstawię ciekawe statystyki.

Polska na tle Europy nadal wyróżnia się bardzo wysokim udziałem hipotek posiadających oprocentowanie zmieniane częściej niż 1 raz na rok. Stałe oprocentowanie kredytów mieszkaniowych na ponad 10 lat czy dłużej jest bardzo częste w Europie Zachodniej.

Wynika to z zupełnie innych instrumentów i uwarunkowań.

Pierwszym ważnym aspektem na pewno jest popularność listów zastawnych ze stałą stawką oprocentowania jako sposobu na finansowanie działalności kredytowej banków.

To bardzo ciekawe, czym są listy zastawne ze stałą stawką oprocentowania?

Listy zastawne ze stałą stawką oprocentowania to takie papiery wartościowe, których zabezpieczeniem są wierzytelności banku z tytułu kredytów hipotecznych. Stanowią stabilne i długoterminowe źródło kapitału.

Listy zastawne ze stałym oprocentowaniem porównałbym do abonamentu na serwis streamingowy. Płacimy 1 opłatę i mamy do wyboru tysiące filmów i seriali. Opłata nie wzrasta, kiedy przez weekend pochłoniemy 2 seriale 🙂

Dlaczego w takim razie w Polsce listy zastawne nie są popularne?

Pierwsza ustawa o listach zastawnych weszła w życie w 1998 r. Gdyby nie była kiepska, to może kredytobiorcy dziś w ogóle nie wiedzieliby, co to jest stawka WIBOR, bo już od dawna mielibyśmy wyłącznie kredyt hipoteczny ze stałym oprocentowaniem.

Problem w tym, że w Polsce dominują depozyty bieżące. Rząd oraz nadzór bankowy nie przewidziały żadnych poważniejszych zachęt dla banków, by bardziej opłacało im się rozwijać działalność w ramach banków hipotecznych niż w tradycyjnym modelu.

Potrzebny jest szereg zmian.

Nie bez znaczenia jest także nastawienie klientów sektora bankowego, którzy cenią sobie bezpieczeństwo wynikające ze stałej raty. W tradycyjnym modelu, kredytobiorcy są skłonni nawet zaakceptować wyższe oprocentowanie w zamian za gwarancję stałych płatności przez 10 lat, 20 lat lub 30 lat.

Życzyłabym sobie i moim klientom żyć w świecie, gdzie jesteśmy dla banku partnerem. Całe ryzyko w naszych realiach bierze na siebie niestety klient.

Jak w takim razie wybiera Pani z klientami najlepszą opcję oprocentowania?

Przede wszystkim jestem z moimi klientami w stałym kontakcie. Wspólnie rozważamy różne opcje już w sytuacji gdy ten kredyt jest. Najważniejsze zawsze są bezpieczeństwo, stabilność oraz przewidywalność.

Beata Runkowska – ekspert kredytowy z wieloletnim doświadczeniem. Specjalizuje się w usługach doradczych w obszarze produktów finansowych, ubezpieczeniowych. Jest wieloletnim partnerem jednej z największych firm pośrednictwa finansowego w Polsce NOTUS Finanse S.A. Pracuje jako agent pośrednika kredytu hipotecznego (RHA) nr RHA0001626.

Stała czy zmienna stopa oprocentowania? Teraz, gdy znasz różnice i konsekwencje, nadszedł czas, żeby podjąć decyzję! Nie zostawiaj tak ważnego wyboru przypadkowi. Skontaktuj się z naszym ekspertem kredytowym, aby otrzymać indywidualną ocenę Twojej sytuacji, a następnie pozwól nam pomóc Ci znaleźć idealną nieruchomość, która stanie się Twoim bezpiecznym azylem.