Dlaczego warto sprawdzić zdolność kredytową przed szukaniem mieszkania? Ekspert kredytowy wyjaśnia

Marzysz o własnym mieszkaniu? To naturalne, że chcesz jak najszybciej zacząć przeglądać oferty, scrollować portale w wolnych chwilach, wyobrażać sobie życie w nowych czterech kątach. Większość osób planujących zakup mieszkania na kredyt robi to samo: otwiera ulubiony portal z ogłoszeniami, ustawia filtry, umawia się na prezentację. Problem pojawia się już za chwilę. Okazuje się, że bank może przyznać Ci znacznie mniejszy kredyt niż pokazywał kalkulator na stronie www. Dlatego poprosiliśmy Beatę Runkowską, doświadczoną ekspertkę kredytową, żeby wyjaśniła, dlaczego warto zacząć od analizy zdolności kredytowej. Beata od wielu lat pomaga klientom w uzyskaniu kredytów hipotecznych i wie dokładnie, jakie błędy można popełnić na starcie.

Beato, zacznijmy od podstaw. Co to właściwie jest ta zdolność kredytowa?

Zdolność kredytowa to konkretna kwota, którą bank jest gotów Ci pożyczyć na podstawie Twojej rzeczywistej sytuacji finansowej. To nie ogólne przybliżenie z kalkulatora online, ale rzetelna ocena tego, ile zarabiasz, jakie masz zobowiązania, jaka jest Twoja forma zatrudnienia i czy wcześniej spłacałeś kredyty terminowo.

Dlaczego to tak istotne? Bo zdolność kredytowa wyznacza Twój realny budżet zakupowy. Jeśli bank przyzna Ci kredyt na 400 000 zł, a posiadasz własny wkład 100 000 zł, oznacza to proste równanie: możesz kupić mieszkanie za maksymalnie 500 000 zł (chociaż musisz pamiętać o opłatach okołozakupowych!).

Wspomniałaś o zdolności kredytowej. A czy to to samo co scoring, o którym czasem słyszymy?

Warto rozróżnić 2 rzeczy, które często są ze sobą mylone: zdolność kredytową i ocenę scoringową klienta.

Zdolność kredytowa to przede wszystkim matematyka. Bank analizuje Twoje dochody, stałe koszty życia, liczbę osób na utrzymaniu oraz inne zobowiązania finansowe. Na tej podstawie wylicza maksymalną ratę kredytu, którą jesteś w stanie bezpiecznie spłacać.

Drugim elementem jest scoring, czyli ocena ryzyka kredytowego. To bardziej złożony model oceny klienta, w którym bank bierze pod uwagę wiele dodatkowych czynników. Znaczenie może mieć m.in.:

- historia kredytowa,

- stabilność zatrudnienia,

- branża, w której pracujesz,

- forma zatrudnienia,

- a w niektórych modelach nawet poziom wykształcenia.

Dlatego 2 osoby z bardzo podobnymi dochodami mogą otrzymać zupełnie inną ocenę w banku. W praktyce zdolność kredytowa to liczba, a scoring to ocena ryzyka, która wpływa na decyzję kredytową oraz warunki, na jakich bank jest gotowy udzielić finansowania.

Wiele osób korzysta z kalkulatorów kredytowych dostępnych online. Czy to nie wystarczy?

Kalkulatory na stronach banków czy ekspertów finansowych to przydatne narzędzie do wstępnego rozeznania. W kalkulatorze wpisujesz podstawy: ile zarabiasz, ile osób jest w Twoim gospodarstwie, jaki masz wkład własny. Ale to przecież nie jest cały obraz. Rzeczywista analiza u eksperta kredytowego to szczegółowe sprawdzenie wszystkich czynników, które bank bierze pod uwagę przy podejmowaniu decyzji kredytowej.

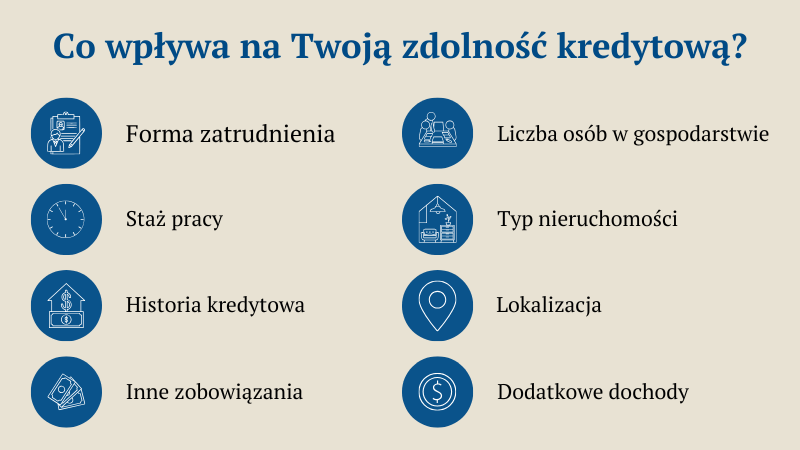

Co wpływa na naszą zdolność kredytową?

Bank patrzy na znacznie więcej niż podstawowe dane z kalkulatora, a są to:

- forma zatrudnienia: umowa o pracę na czas nieokreślony to najlepsza sytuacja, umowa na czas określony oznacza już większą ostrożność banku, a działalność gospodarcza wiąże się z jeszcze surowszymi zasadami.

- Staż pracy ma również ogromne znaczenie. Im dłuższy, tym lepiej dla Twojej zdolności. Świeżo po zmianie pracy? To może obniżyć Twoją zdolność kredytową.

- Inne zobowiązania to kolejny czynnik, który bank szczegółowo analizuje. Masz ratę kredytu samochodowego? Limit na karcie kredytowej 10 000 zł? Nawet jeśli go nie wykorzystujesz, bank traktuje to jako potencjalne zobowiązanie i odejmuje od Twojej zdolności.

- Historia kredytowa pokazuje, czy spłacałeś wcześniejsze kredyty bez opóźnień. Nawet jedna zapomniana rata może negatywnie wpłynąć na ocenę.

- Liczba osób na utrzymaniu również zmniejsza Twoją zdolność kredytową, bo bank zakłada wyższe koszty utrzymania na każde dziecko czy osobę zależną.

- Dodatkowe dochody mogą poprawić Twoją sytuację. Wynajmujesz mieszkanie? Masz umowę zlecenie oprócz etatu? Bank zweryfikuje, czy te dochody są stałe i czy można na nich polegać długoterminowo.

- Typ nieruchomości ma znaczenie, bo mieszkanie w bloku oceniane jest inaczej niż dom jednorodzinny czy działka pod budowę. Bank patrzy też na to, jak łatwo będzie sprzedać tę nieruchomość w razie problemów ze spłatą.

- Lokalizacja również wpływa na decyzję banku. Nieruchomość w centrum dużego miasta vs. działka w małej miejscowość to 2 zupełnie różne sytuacje z punktu widzenia instytucji finansowej.

Każdy z tych elementów może znacząco wpłynąć na ostateczną kwotę kredytu. I dlatego profesjonalna analiza u eksperta jest niezbędna, zanim zaczniesz szukać mieszkania.

W swojej pracy widzisz zapewne różne sytuacje. Co się dzieje, gdy klienci zaczynają od przeglądania ofert, zamiast od sprawdzenia zdolności?

Tracisz swoje weekendy i energię

Sobota, niedziela to Twój wolny czas, który mogłbyś spędzić np. na odpoczynku z rodziną. Zamiast tego jeździsz po mieście i oglądasz mieszkania. A w najgorszym przypadku oglądasz nieruchomości, których i tak nie kupisz, bo są poza Twoim realnym budżetem.

Budujesz oczekiwania, które mogą się nie spełnić

Gdy oglądasz mieszkanie, zaczynasz planować i mentalnie się wprowadzać. Widzisz siebie w tej kuchni, wyobrażasz sobie poranną kawę na tym balkonie, planujesz, w którym pokoju urządzisz gabinet. To naturalna reakcja, bo emocje w procesie zakupu mieszkania odgrywają ogromną rolę. I nagle przychodzi czas na rozmowę z bankiem, a Twoja zdolność kredytowa okazuje się niższa niż myślałeś. To mieszkanie, które już w głowie urządziłeś, jest po prostu za drogie. Rozczarowanie jest tym większe, im mocniej zaangażowałeś się emocjonalnie.

Wpływasz na sytuację właściciela i pośrednika

Nikt w tej sytuacji nie ma złych intencji, bo Ty szukasz mieszkania z najlepszymi zamiarami, właściciel wierzy, że znalazł kupca i rezygnuje z pokazywania mieszkania innym zainteresowanym. Pośrednik nieruchomości organizuje dokumenty, odpowiada na Twoje pytania, prowadzi negocjacje, inwestuje swój czas. A potem się okazuje, że bank nie przyzna Ci kredytu, który wystarczy na zakup tego mieszkania. Wszyscy są rozczarowani: właściciel musi wracać do poszukiwań, agent zaczyna od nowa, Ty tracisz mieszkanie, które już uznałeś za swoje. I choć nikt nie zawinił, sytuacja jest po prostu przykra dla wszystkich.

Ryzykujesz utratę wymarzonego mieszkania

Wyobraź sobie taki scenariusz. Znajdujesz mieszkanie z idealną lokalizacją, metrażem dokładnie takim, jakiego szukałeś, ceną w budżecie. Umawiasz się z właścicielem, rozmawiasz o szczegółach i wszystko się zgadza. Idziesz do banku sprawdzić zdolność kredytową, zbierasz dokumenty, czekasz na analizę, czekasz na decyzję. Tymczasem pojawia się ktoś inny zainteresowany tym samym mieszkaniem, ktoś, kto ma już przeanalizowaną zdolność kredytową i może podjąć decyzję od ręki. Właściciel nie czeka i wybiera tego drugiego kupca, bo może zamknąć transakcję szybciej, pewniej, bezpieczniej. Tracisz mieszkanie, które było idealne, nie dlatego, że nie miałeś pieniędzy, tylko dlatego, że ktoś inny był lepiej przygotowany. Na dzisiejszym rynku nieruchomości szybkość reakcji naprawdę może zadecydować o wszystkim.

Jak wygląda proces sprawdzania zdolności kredytowej z ekspertem? Wielu ludzi wyobraża sobie długie, biurokratyczne spotkania

Wszystko możesz zrobić online

„Wizyta u doradcy kredytowego” brzmi formalnie i czasochłonnie, ale zapomnij o nudnym 2-godzinnym spotkaniu. Współczesna analiza zdolności kredytowej to często kilka maili i krótka rozmowa przez telefon albo na wideo, bez wychodzenia z domu, bez brania wolnego w pracy, bez rezerwowania całego popołudnia. Jak to wygląda w praktyce? Kontaktujesz się z ekspertem mailem albo telefonicznie, wysyłasz potrzebne informacje, dosyłasz skany dokumentów. Pośrednik kredytowy przeprowadza analizę, a Ty otrzymujesz konkretne informacje o swojej zdolności kredytowej. Cały proces możesz przeprowadzić wieczorem z kanapy.

Jakie dokumenty będą potrzebne?

Niestety to zależy. Dokładnie to zależy od sytuacji konkretnej osoby. Jako ekspert kredytowy wyjaśniam każdemu klientowi, jakich dokumentów będę potrzebować w jego przypadku.

- Jeśli pracujesz na etacie, podstawowa lista obejmuje zaświadczenie o zarobkach z ostatnich 3 miesięcy, umowę o pracę lub oświadczenie pracodawcy o zatrudnieniu.

- Jeśli prowadzisz działalność gospodarczą, lista obejmuje najczęściej dokumenty księgowe (np. księga przychodów i rozchodów), zaświadczenia z ZUS i US.

- Jeśli masz dodatkowe zobowiązania, przydadzą się też dokumenty ich dotyczące: umowy kredytowe, informacje o kartach kredytowych.

Co otrzymasz po analizie?

Przedstawię Ci konkretne dane, z którymi możesz ruszyć do działania. Maksymalna kwota kredytu to nie „około” ani „mniej więcej”, ale dokładna liczba czyli, ile bank może Ci pożyczyć. Wysokość miesięcznej raty przy różnych wariantach kredytu i różnych okresach spłaty pozwoli Ci porównać opcje i wybrać najbardziej komfortową dla Twojego budżetu. Porównanie ofert banków pokaże, który bank oferuje najlepsze warunki akurat dla Ciebie, bo różne banki różnie oceniają różne sytuacje zawodowe i finansowe. Mogę też podpowiedzieć, jak poprawić swoją zdolność. Może warto spłacić limit na karcie? A może połączyć wnioski z partnerem?

Czy może Pani opowiedzieć o konkretnej sytuacji z Pani praktyki, kiedy brak wcześniejszej analizy zdolności naprawdę skomplikował sprawę?

W praktyce spotykam wiele sytuacji, które pokazują, dlaczego analiza zdolności kredytowej powinna być pierwszym krokiem przed rozpoczęciem poszukiwania nieruchomości.

Jednym z przykładów był klient prowadzący działalność gospodarczą. Był przekonany, że jego sytuacja finansowa jest stabilna, dlatego najpierw podpisał umowę związaną z zakupem nieruchomości, a dopiero później rozpoczęliśmy analizę kredytową. W trakcie weryfikacji wpisów w CEIDG okazało się, że działalność była w przeszłości zawieszana. Dla części banków oznacza to konieczność liczenia okresu prowadzenia działalności od momentu jej wznowienia. W praktyce bank traktuje to tak, jakby działalność była prowadzona znacznie krócej, co może znacząco ograniczyć dostępne oferty kredytowe. W tej sytuacji pojawiła się duża komplikacja, ponieważ klient nie zakładał wcześniej takiego scenariusza. Ostatecznie udało się przepracować wniosek i uzyskać indywidualne odstępstwo w banku, jednak wymagało to dodatkowych analiz i znajomości procedur kredytowych.

Podobne sytuacje pojawiają się również w innych przypadkach. Przykładowo krótki okres obowiązywania umowy o pracę, np. umowa zawarta tylko na kilka miesięcy w przód, może wykluczyć część banków już na etapie wstępnej analizy. Równie istotna jest forma opodatkowania działalności gospodarczej. Nie każdy bank w taki sam sposób liczy dochód przy ryczałcie czy po zmianie formy opodatkowania.

To tylko kilka przykładów pokazujących, że zdolność kredytowa to znacznie więcej niż proste wyliczenie dochodu i raty w kalkulatorze. Właśnie dlatego w praktyce kontakt z ekspertem kredytowym przed rozpoczęciem poszukiwania nieruchomości jest kluczowy, pozwala uniknąć wielu nieoczywistych problemów na późniejszym etapie transakcji.

Dlatego w mojej pracy często powtarzam, że na rynku nieruchomości i kredytów każda historia jest inna. A wcześniejsza analiza całej sytuacji, finansowej i prawnej, pozwala uniknąć wielu problemów na późniejszym etapie transakcji. Nie każda konstrukcja prawna, właścicielska czy dochody są akceptowane w każdym banku. Ja patrzę na to szerzej.

Skoro wiemy już, czego unikać – jak powinien wyglądać proces zakupu mieszkania krok po kroku?

Krok 1: analiza zdolności kredytowej u eksperta kredytowego

Zanim zaczniesz przeglądać oferty, warto poznać swoje realne możliwości finansowe. Kontakt z ekspertem kredytowym, przekazanie dokumentów i gotowe: wiesz, ile możesz pożyczyć, jaka będzie rata, które banki oferują najlepsze warunki w Twojej sytuacji. To daje Ci solidny punkt wyjścia do poszukiwań.

Krok 2: poznanie swojego budżetu

Teraz czas na realistyczne wyliczenia. Bank przyzna Ci kredyt na 400 000 zł? Masz odłożone 100 000 zł? Pamiętaj, że Twój budżet musi wystarczyć nie tylko na samo mieszkanie. Dochodzą też koszty okołozakupowe, czyli:

- podatek PCC (2% wartości na rynku wtórnym),

- koszty notarialne,

- opłaty bankowe,

- wynagrodzenie pośrednika, jeżeli korzystasz z jego usług.

Najlepiej o Twoim ostatecznym budżecie porozmawiać z pośrednikiem kredytowym.

Krok 3: poszukiwania mieszkania w odpowiednim przedziale cenowym

Dopiero teraz czas na przeglądanie ofert, ale już w swoim budżecie. Zamiast zakochiwać się w mieszkaniach za 600 000 zł, koncentrujesz się na realnych opcjach za 450 000 do 490 000 zł. Każda prezentacja ma sens, bo mieszkania są dla Ciebie finansowo osiągalne.

Krok 4: negocjacje i umowa przedwstępna

Znalazłeś coś odpowiedniego? Teraz czas na rozmowy o cenie i warunkach transakcji. Właściciel widzi, że jesteś przygotowany i znasz swoją zdolność kredytową, co buduje zaufanie i często ułatwia negocjacje. Gdy dojdziecie do porozumienia, podpisujecie umowę przedwstępną, która zabezpiecza obie strony i daje Ci czas na dopięcie formalności kredytowych.

Krok 5: wniosek kredytowy

Z dokumentacją nieruchomości składasz wniosek do banku, najczęściej z pomocą pośrednika kredytowego, który wcześniej wytypował najlepsze dla Ciebie opcje. Proces idzie szybciej, bo Twoja sytuacja finansowa jest już przeanalizowana.

Krok 6: zakup nieruchomości

Ostatni etap to formalne zakończenie transakcji u notariusza. Wszystko przebiega gładko, bo każdy wcześniejszy krok był dobrze przygotowany.

Co daje ta kolejność? Przede wszystkim spokój i pewność. Znasz swoje możliwości od początku, więc szukasz w przedziale cenowym, który ma sens. Oszczędzasz sobie i wszystkim zaangażowanym rozczarowań. A przy okazji zwiększasz swoje szanse na to, że transakcja faktycznie dojdzie do skutku.

Gdybyś miała dać jedną najważniejszą radę osobom planującym zakup mieszkania na kredyt, to co by to było?

Nie zostawiaj kwestii finansowych na później. Sprawdź swoją zdolność kredytową przed rozpoczęciem poszukiwań, nie po. To nie komplikuje procesu, a wręcz przeciwnie, czyni go prostszym i bardziej przewidywalnym. To nie zabiera czasu – oszczędza go. To nie ogranicza możliwości – definiuje je realistycznie.

Przygotowany kupujący to pewny kupujący. A pewność w procesie zakupu mieszkania jest bezcenna.

Beata Runkowska – ekspert kredytowy z wieloletnim doświadczeniem. Specjalizuje się w usługach doradczych w obszarze produktów finansowych i ubezpieczeniowych. Jest wieloletnim partnerem jednej z największych firm pośrednictwa finansowego w Polsce NOTUS Finanse S.A. Pracuje jako agent pośrednika kredytu hipotecznego (RHA) nr RHA0001626.

Współpracujemy ze sprawdzonymi ekspertami kredytowymi i dbamy o Ciebie kompleksowo na każdym etapie zakupu nieruchomości. Masz pytania o swoją konkretną sytuację? Jesteśmy do Twojej dyspozycji, wystarczy napisać do nas wiadomość!